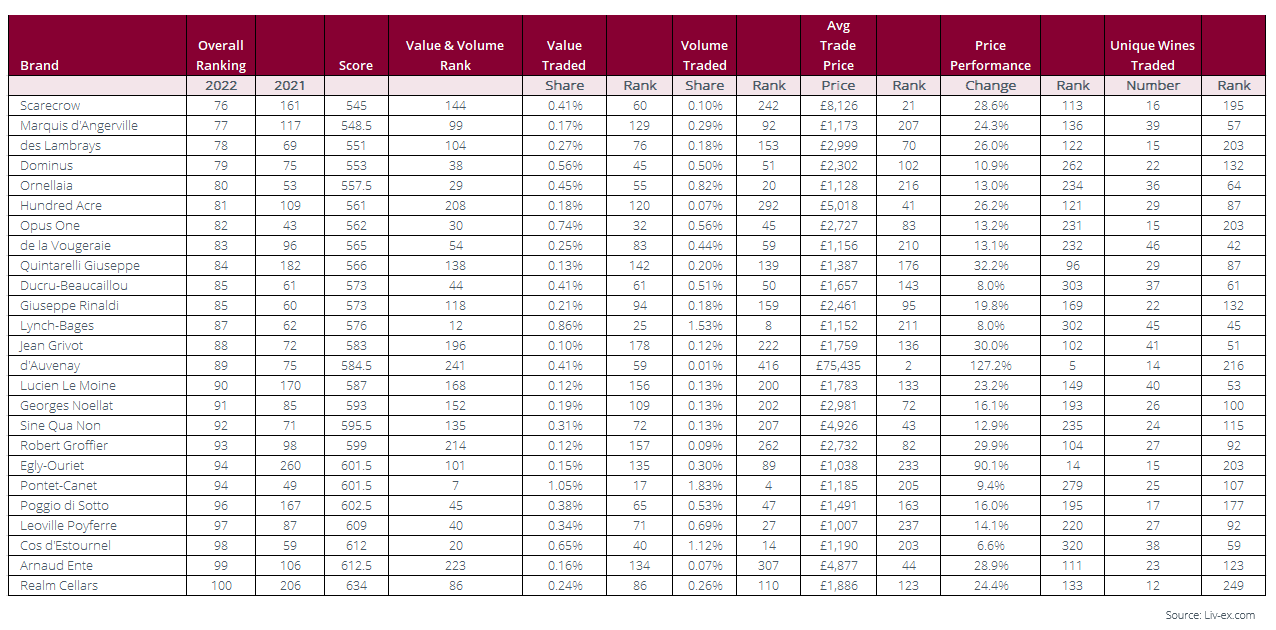

L'année dernière, nous avons qualifié le Liv-ex Power 100 de "rééquilibrage". La pandémie de Covid-19 et la frénésie d'achat qu'elle a déclenchée ont propulsé les grandes étiquettes de vins fins du monde entier au sommet de leur perchoir, dont certaines avaient été délogées en 2020.

Les classements de 2020 et 2021 ont tous deux mis en évidence une tendance importante sur le marché secondaire: une plus grande diversité et l'abandon continu du Bordeaux. En revanche, le Power 100 de cette année est plus ciblé. Une région en particulier domine le classement: la Bourgogne. Stimulée par la confiance du marché, l'argent disponible et l'anticipation d'une minuscule sortie en 2021, la Bourgogne avait déjà pris de l'élan dans le Power 100 de l'année dernière, avec des prix très élevés et une augmentation du nombre de vins classés dans le top 100. Cette année, la Bourgogne a ajouté six entrants supplémentaires, pour un total de 39; son total le plus élevé et le nombre le plus élevé depuis la dernière poussée bourguignonne en 2019.

| Région | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | Changement |

|---|---|---|---|---|---|---|---|

| Bourgogne | 24 | 29 | 34 | 24 | 33 | 39 | 6 |

| Bordeaux | 53 | 45 | 42 | 37 | 30 | 25 | -5 |

| Italie | 8 | 10 | 8 | 17 | 14 | 12 | -2 |

| Champagne | 6 | 7 | 7 | 7 | 8 | 9 | 1 |

| US | 3 | 3 | 3 | 5 | 6 | 8 | 2 |

| Rhône | 3 | 4 | 4 | 5 | 4 | 5 | 1 |

| Espagne | 1 | 1 | 1 | 2 | 1 | 1 | 0 |

| Australie | 2 | 1 | 1 | 2 | 2 | 1 | -1 |

| Argentine | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Chili | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Allemagne | 0 | 0 | 0 | 1 | 2 | 0 | -2 |

Source: Liv-ex

Le champagne a lui aussi vu son élan de 2021 se répercuter en 2022, les collectionneurs recherchant la valeur et la diversité de leur portefeuille. À elles deux, la Bourgogne et la Champagne ont siphonné 9,0 % de la part de marché totale des autres régions au cours de l'année, en grande partie au détriment de Bordeaux et de l'Italie.

| Région | 2020-2021 | 2021-2022 |

|---|---|---|

| Bordeaux | 39.7% | 33,6% |

| Bourgogne | 20.7% | 26.0% |

| Champagne | 8,4% | 12.1% |

| Californie | 7.6% | 6.9% |

| Toscane | 8.8% | 6.8% |

| Piémont | 6.3% | 5.1% |

| Rhône | 4.1% | 4.4% |

| Autres | 4.4% | 5.1% |

Source: Liv-ex

En gardant cela à l'esprit, les deux tableaux montrent (en partie) pourquoi la liste de cette année se présente comme elle le fait, et pourquoi certaines des marques italiennes et californiennes qui étaient auparavant de haut vol ont glissé dans le classement - pour cette année au moins. Cela ne veut pas dire qu'il n'y a pas eu de demande dans d'autres régions. Sur les 422 vins qualifiés pour le Power 100 cette année, moins de 30 ont eu un prix moyen négatif - et aucun ne figure dans le top 100 lui-même.

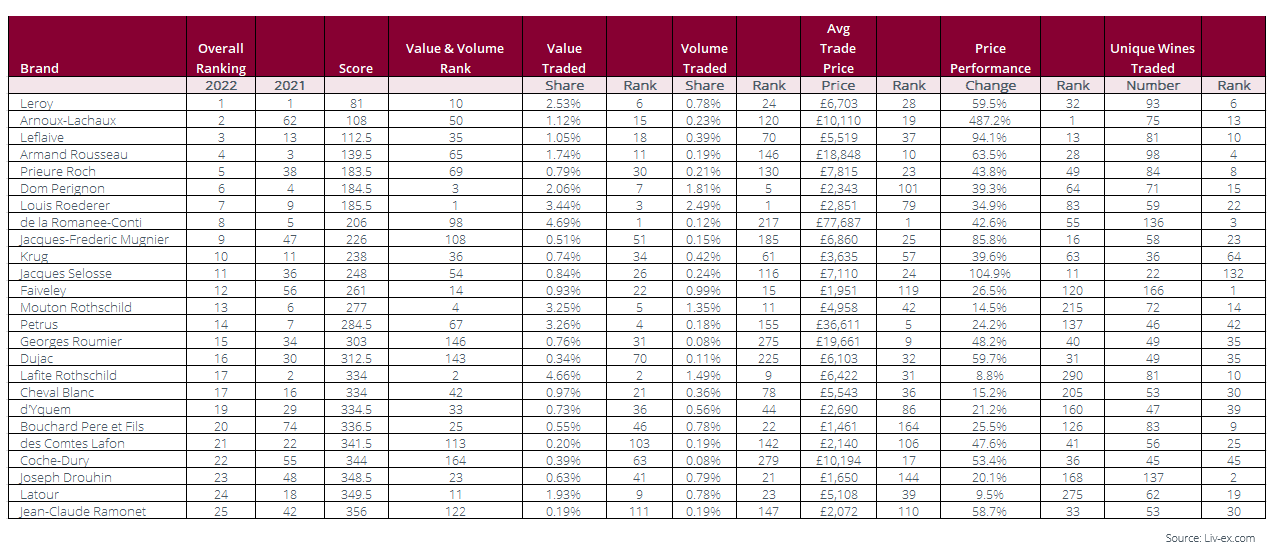

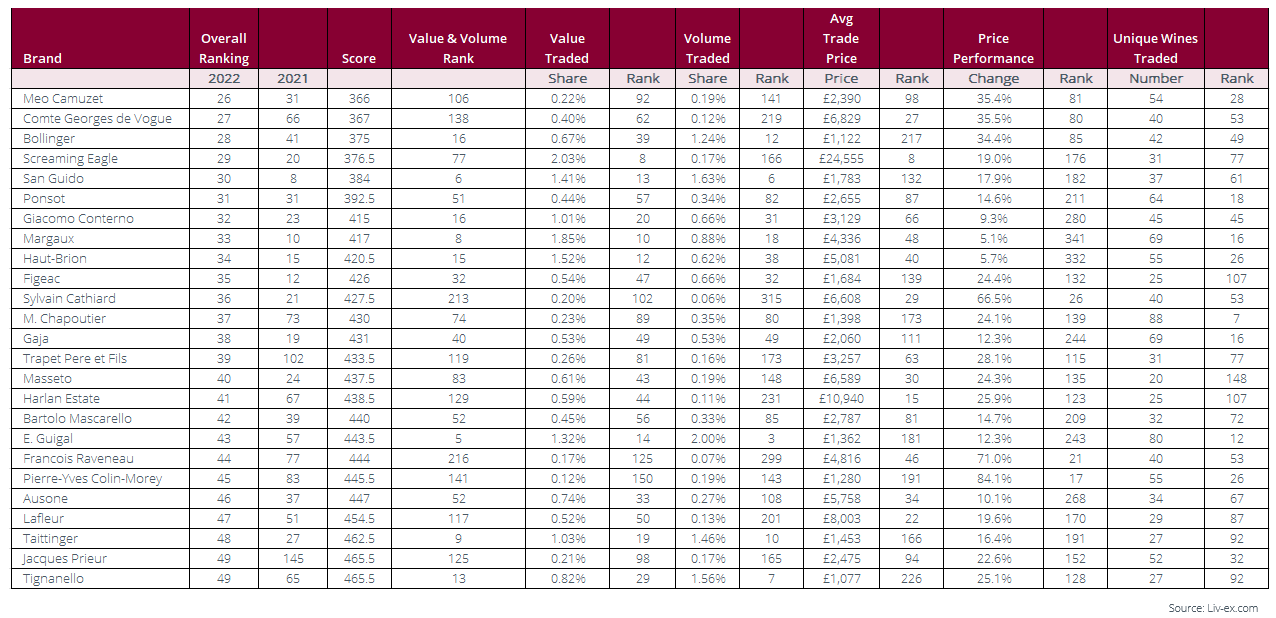

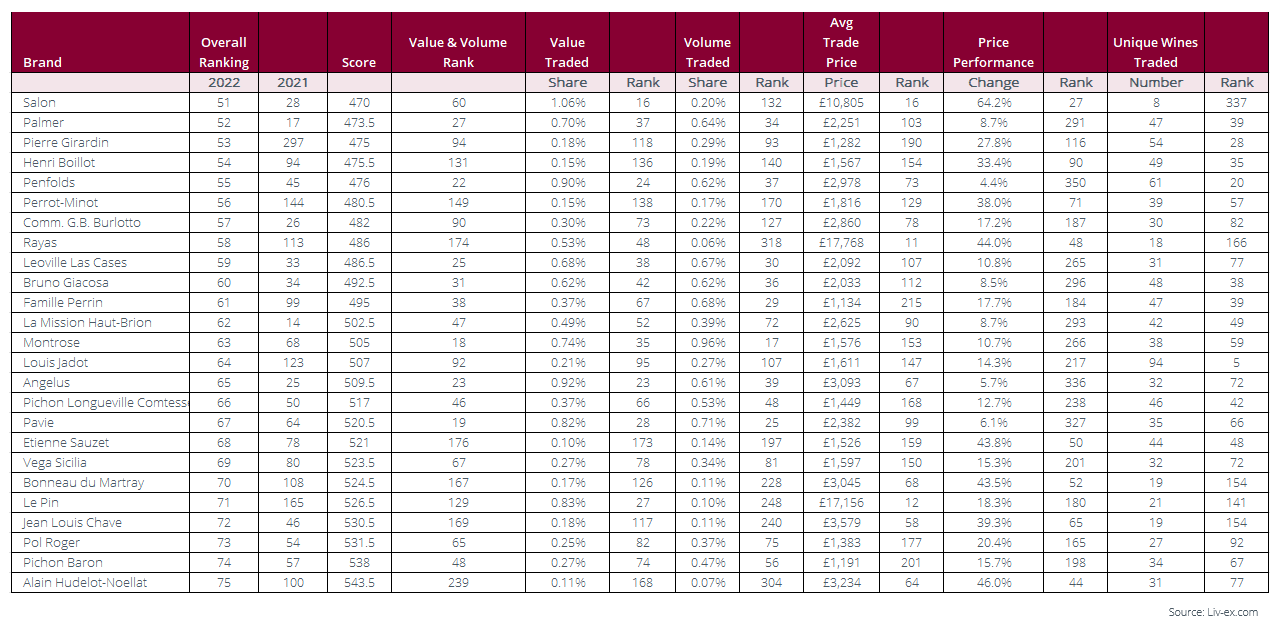

Comme toujours avec le Power 100, il faut tenir compte de certains facteurs clés. L'ensemble des données analysées couvre l'année allant du 1er octobre 2021 au 30 septembre 2022. Les classements sont basés sur plusieurs critères pondérés dont la performance en matière de prix, bien qu'importante, n'est qu'un seul. Il est donc intéressant d'examiner le classement de chaque vin en fonction de chaque critère, ainsi que le classement général.

Par exemple, un domaine bourguignon peut être bien classé pour le nombre de ses vins échangés, la valeur cumulée de ces échanges, le prix moyen par caisse et la performance en matière de prix, mais son volume d'échanges peut être assez faible. En revanche, un domaine bordelais peut être bien classé pour la valeur et le volume de ses échanges, mais il est probable qu'il soit moins bien classé pour le nombre de vins vendus et la performance des prix. L'examen détaillé des classements permet d'obtenir une vision plus nuancée. La méthodologie complète du Power 100 se trouve à la fin de ce rapport.

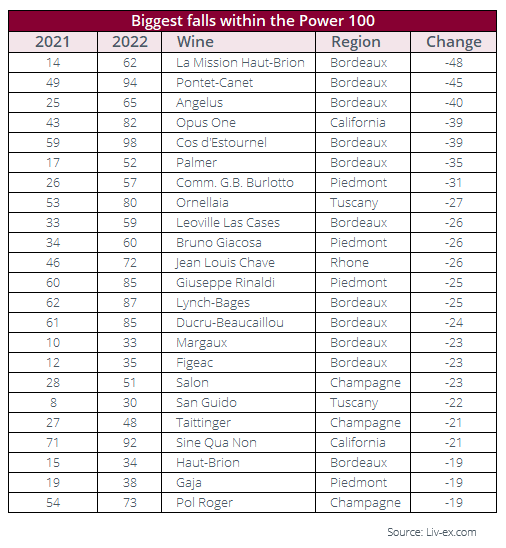

Pour la première fois, aucun vin de Bordeaux ne figure dans le top 10. Pas un seul Premier Cru des deux banques.

Cette année, ils ont été totalement usurpés par la Bourgogne et la Champagne. Quatre bourgognes et un champagne se sont hissés à la place de Château Lafite Rothschild (2e l'an dernier), Château Mouton Rothschild (6e), Pétrus (7e), Sassicaia (8e) et Château Margaux (10e).

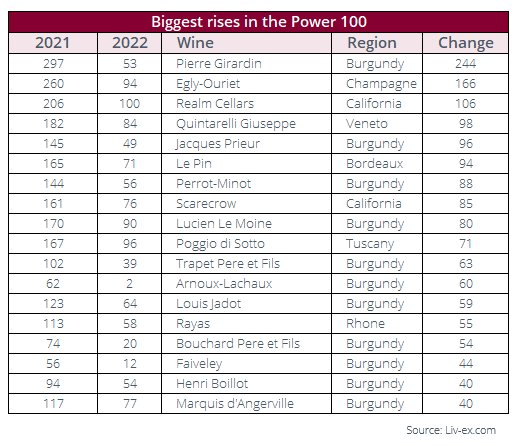

Les plus grandes progressions dans le top 10 sont Jacques-Frédéric Mugnier (38 places), Prieuré Roch (33 places) et Domaine Arnoux-Lachaux (60 places). Le Domaine Leroy est en tête pour la troisième année consécutive. Comme l'explique notre méthodologie, nous combinons les étiquettes des maisons et des domaines sous une seule marque. Pour Leroy, c'est à la fois une force et une faiblesse. D'un côté, cela élargit considérablement l'ensemble des vins enregistrés comme se négociant à des volumes élevés pour la Bourgogne. Cela permet également d'augmenter considérablement la valeur commerciale totale de la marque. D'un autre côté, l'inclusion des vins de maison dilue considérablement le prix commercial moyen. Ceux qui ont récemment regardé le coût d'un grand cru du Domaine Leroy savent qu'ils ne sont plus achetés à 6 700 £ la douzaine - ni même en paquets de cette taille.

Cependant, cela démontre la puissance continue de Leroy. La demande est telle pour goûter ces vins, mais l'offre est si limitée que les acheteurs impatients cherchent ce qui s'en rapproche le plus. Et cela fait grimper les prix. Dans le Power 100 de 2020, la performance moyenne des prix de Leroy était de 8,6%. L'année dernière, elle était de 39 % et cette année, elle a atteint le chiffre stupéfiant de 59,5 %. L'autre domaine associé à Leroy (mais traité séparément) est le Domaine d'Auvernay. Bien qu'il ne figure pas dans le top 10 (il a glissé dans le classement cette année en raison de la faiblesse des chiffres commerciaux), il a connu une augmentation moyenne des prix de 127,2 % et le deuxième prix commercial moyen le plus élevé derrière le Domaine de la Romanée-Conti.

Cette fièvre autour des bourgognes les plus recherchés continue de priver de leurs droits tous les collectionneurs, à l'exception des plus riches, qui, à leur tour, continuent de favoriser l'expansion de la catégorie, comme nous allons maintenant l'examiner.

| Rang | Vin | Région | Variation du prix moyen du marché | |

|---|---|---|---|---|

| 1 | Arnoux-Lachaux | Bourgogne | 487,2% | |

| 2 | d'Auvenay | Bourgogne | 127,2% | |

| 3 | Jacques Selosse | Champagne | 104,9% | |

| 4 | Leflaive | Bourgogne | 94,1% | |

| 5 | Egly-Ouriet | Champagne | 90,1% | |

| 6 | Jacques-Frederic Mugnier | Bourgogne | 85,8% | |

| 7 | Pierre-Yves Colin-Morey | Bourgogne | 84,1% | |

| 8 | Francois Raveneau | Bourgogne | 71,0% | |

| 9 | Sylvain Cathiard | Bourgogne | 66,5% | |

| 10 | Salon | Champagne | 64,2% |

Source: Liv-ex

Le Power 100 est un instantané du paysage en constante évolution du marché secondaire. La liste de cette année a vu la Bourgogne au plus fort de son dernier essor. Pourtant, déjà, l'orientation du marché en 2022 suggère que le changement est en route. Comme nous l'avons vu en 2019, la dernière poussée de la Bourgogne peut être vertigineuse, mais elle pourrait être rapidement stoppée par un manque d'offre et une réticence croissante à payer des prix aussi élevés pour des poignées de bouteilles. Plus il vole haut, plus l'air se raréfie, et moins il y a d'acheteurs. En outre, au fil de l'année 2022, les performances mensuelles de l'indice Burgundy 150 se sont essoufflées. Il a stagné en juin et en août, a augmenté de 1,8 % en septembre et de 0,7 % en octobre - au cours de chacun de ces deux derniers mois, il a enregistré ses plus faibles gains mensuels depuis août 2021.

| Rang | Vin | Région | Nombre unique de LWIN11 négociés |

|---|---|---|---|

| 1 | Faiveley | Bourgogne | 166 |

| 2 | Joseph Drouhin | Bourgogne | 137 |

| 3 | Romanee-Conti | Bourgogne | 136 |

| 4 | Armand Rousseau | Bourgogne | 98 |

| 5 | Louis Jadot | Bourgogne | 94 |

| 6 | Leroy | Bourgogne | 93 |

| 7 | M. Chapoutier | Rhône | 88 |

| 8 | Prieuré Roch | Bourgogne | 84 |

| 9 | Bouchard Pere et Fils | Bourgogne | 83 |

| 10 | Leflaive | Bourgogne | 81 |

Source: Liv-ex

La dynamique est désormais clairement celle du champagne. Cristal et Dom Pérignon ont été à la pointe du commerce tout au long de l'année. Le Champagne 50 est l'indice Liv-ex Fine Wine 1000 le plus performant sur un an et se rapproche rapidement du Bourgogne 150 en tant que meilleur performant depuis le début de l'année. En vérité, le marché a évolué dans une direction positive. Comme mentionné précédemment, toutes les marques du top 100 ont vu leurs prix augmenter. Mais les vents contraires du marché sont forts et de nouvelles hausses de prix pourraient ne pas être aussi faciles à obtenir. Après quelques années record d'expansion du marché, le taux de croissance, mesuré par le nombre de vins commercialisés et qualifiés pour le Power 100, n'a pas été aussi important cette année que l'année dernière.

Entre le 1er octobre 2021 et le 30 septembre 2022, 12 332 vins exactement ont été commercialisés par 1 694 producteurs, soit des augmentations respectives de 4,2 % et de 1,6 % par rapport à la même période l'année précédente. Le nombre de vins remplissant les conditions d'inclusion était de 422, soit une augmentation de seulement 0,3 %. Dans l'ensemble, le marché continue d'attirer de nouveaux vins du monde entier - Kumeu River de Nouvelle-Zélande, Chacra d'Argentine et Telmo Rodriguez d'Espagne figurent parmi les nouveaux qualifiés cette année - et le marché reste plus large et plus équilibré qu'il y a dix ans.

Néanmoins, en attendant le Power 100 de l'année prochaine, il est difficile de se défaire de l'impression que les choses vont être très différentes une fois de plus.

Cet article a été initialement publié sur Liv-ex, la place de marché mondiale pour le commerce du vin. Les données qu'il contient reflètent l'activité d'achat et de vente indépendante et en temps réel entre des centaines d'entreprises viticoles parmi les plus actives et les plus réputées au monde. Découvrez la façon la plus intelligente d'évaluer, d'acheter et de vendre du vin!

Photo d'en-tête: Wikipedia - Sarah Stierc