Dans son rapport semestriel, la plateforme mondiale de négoce Liv-ex rapporte que la tendance à la baisse qui sévit depuis deux ans dans le segment des vins fins n'est pas encore terminée - même si les signaux positifs sont rares.

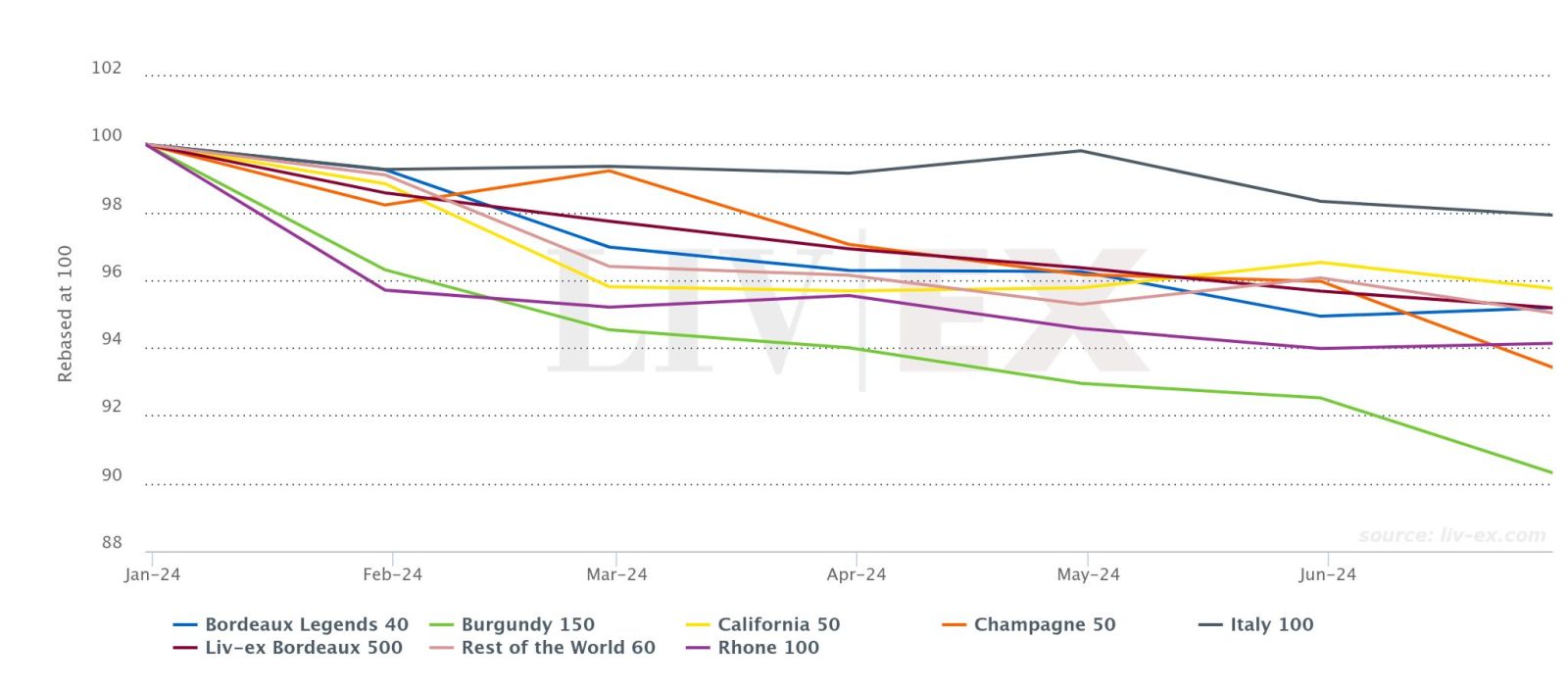

Liv-ex (London International Vintners Exchange), la plateforme de négoce mondiale regroupant 620 membres de 47 pays, calcule les indices des vins les plus fréquemment négociés sur le marché secondaire. Le premier semestre 2024 a été marqué par des baisses dans tous les principaux indices. Le Liv-ex Fine Wine 100, qui suit les 100 vins haut de gamme les plus échangés sur le marché secondaire, a chuté de 3,4 %, poursuivant ainsi la tendance à la baisse entamée à l'automne 2022. L'indice a terminé le premier semestre avec une baisse de 17,9 pour cent tout de même par rapport à son pic de septembre 2022.

Les acheteurs et les vendeurs sont nerveux et se demandent quand le plancher sera atteint. Les signaux indiquant que le marché des vins haut de gamme pourrait bientôt atteindre un point d'inflexion se multiplient désormais. En avril, le Liv-ex Fine Wine 100 a enregistré son premier mouvement positif depuis 12 mois. En revanche, l'importante campagne de Bordeaux 2023 en primeur a été décevante, malgré une baisse moyenne des prix de 22,5 %. Elle a également été critiquée par Liv-ex comme étant trop faible - car les Bordeaux 2023 étaient tout de même 21 pour cent plus chers qu'en 2021.

Si l'on considère les composantes de l'indice Liv-ex 1000, qui reflète l'évolution des prix des 1.000 vins les plus importants, on peut constater des différences. Il en ressort que l'Italy 100, qui recense les prix des dix derniers millésimes de cinq super-tuscans ainsi que de cinq grands domaines viticoles italiens, a enregistré depuis le début de l'année les pertes les plus faibles des sept sous-indices. Il a baissé de 2,1 pour cent. Le California 50 a baissé de 4,2 pour cent. Le Burgundy 150 a perdu 9,7 pour cent et le Champagne 50 a reculé de 5,9 pour cent. Liv-ex a qualifié l'Italy 100 de "visage de la résilience" dès la fin 2023.

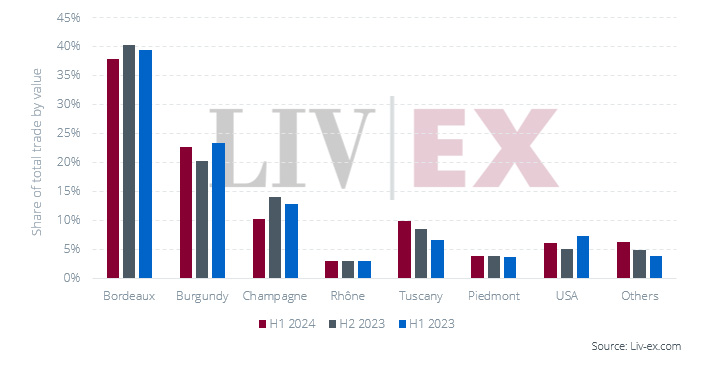

Bordeaux a conservé sa position de leader sur le marché des Fine Wines au cours du premier semestre 2024. Cependant, sa part dans la valeur commerciale totale a diminué, passant de 40,4 pour cent au second semestre 2023 à 37,9 pour cent.

La Bourgogne a une part de valeur plus importante (22,7 pour cent) qu'au deuxième semestre 2023 (20,3 pour cent), mais toujours plus faible qu'au premier semestre 2023 (23,4 pour cent). Ce sont surtout les vins de Romanée-Conti, Emmanuel Rouget et du Domaine Armand Rousseau qui se sont négociés plus chers.

Le champagne a perdu quatre pour cent de sa valeur par rapport à la fin de l'année 2023 et ne représente plus que dix pour cent. De nombreux nouveaux millésimes des grandes maisons ont été jugés "trop chers" par les négociants.

En revanche, la demande de vins de Toscane a augmenté. Ils représentaient près de dix pour cent de la valeur négociée - contre 6,6 pour cent il y a un an. Le Sassicaia et le Tignanello en ont été les principaux acteurs.

Le Rhône et le Piémont sont restés stables à trois et quatre pour cent. Les États-Unis ont gagné un point de pourcentage par rapport à l'automne 2024, passant à 6,3 pour cent, contre 7,3 pour cent il y a un an. La catégorie "Autres", dans laquelle l'Espagne représente la part principale, a augmenté l'année dernière de 3,9 à 6,3 pour cent. Le moteur de cette évolution a été Vega Sicilia, qui a triplé sa valeur commerciale et son volume depuis le deuxième semestre 2023.

Valeurs commerciales depuis 2023

Dans l'ensemble, la valeur commerciale du premier semestre 2024 est inférieure de 4,5 pour cent à celle du second semestre 2023, ce qui représente une baisse bien moins importante que celle de 9,3 pour cent enregistrée entre le premier et le second semestre 2023.

Les volumes échangés sont restés quasiment stables au cours du premier semestre de cette année par rapport au second semestre 2023. Entre le premier et le deuxième semestre 2023, ils avaient baissé de 2,2 pour cent. Bordeaux a de nouveau légèrement progressé, tout comme la Bourgogne, le Piémont et les "autres". Le Rhône est resté stable, le Champagne a perdu autant que sa valeur commerciale (-4,4 pour cent), la Toscane légèrement, tout comme les États-Unis. Les vins d'Espagne, qui font partie des "autres" pays, ont ainsi dépassé les États-Unis avec une part de 3,6 pour cent en volume.

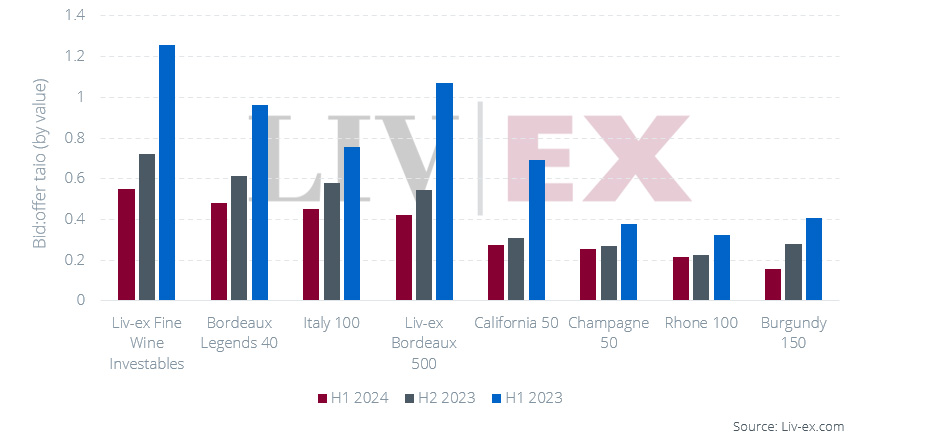

Le rapport entre les offres et les soumissions a nettement baissé depuis le premier semestre 2023 et reste faible. Dans ce contexte, le Burgundy 150 présente la demande la plus faible. Seul l'indice Liv-ex Fine Wine Investables se situe à une valeur qui indique une stabilité. Cet indice est composé de plusieurs millésimes de grands vins de Bordeaux, dont des premiers crus et des grands vins de la rive droite comme Petrus. Apparemment, ces vins inspirent suffisamment confiance aux acheteurs, même en cas de baisse du marché. Ainsi, l'indice Bordeaux Legends 40 avec des millésimes plus anciens a également enregistré une légère hausse en juin.

Rapports offre-demande depuis 2023

Les ratios offre-demande pour le Rhône, la Californie et le Champagne sont relativement inchangés depuis l'été 2023. Ceci est interprété comme un signe que le climat pour ces vins ne s'est guère dégradé et qu'un plancher commence - peut-être - à se former. Comme Liv-ex l'écrit dans son rapport, c'est "un signe encourageant dans un marché comme celui d'aujourd'hui".

Dans leurs perspectives, les analystes de Liv-ex écrivent qu'ils sont confiants. L'évolution des prix reste certes incertaine et l'on assiste à un déplacement vers les "valeurs refuges" et les "blue chips". Si l'on considère le rapport entre les offres et les soumissions comme une mesure du sentiment sur le marché, on peut supposer que le niveau de confiance a peut-être atteint son point le plus bas. La stabilité des volumes échangés prouve que les acheteurs n'ont pas perdu confiance dans le Fine Wine.